Con 293 miliardi di euro di valore aggiunto (13% del PIL) e 69 miliardi di euro di contribuzione fiscale, il digitale si conferma leva di crescita per il Paese.

L’export digitale cresce dell’9% tra il 2023 e il 2025, tre volte più dell’export complessivo italiano (+3%).

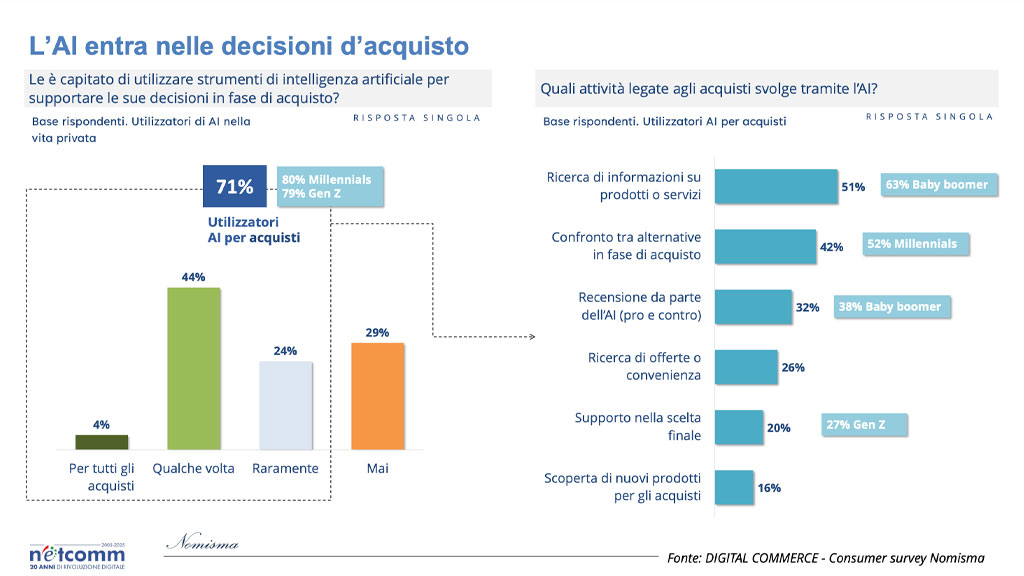

Cresce il ruolo dell’Intelligenza Artificiale: il 71% degli intervistati la utilizza per supportare le scelte di acquisto.

Netcomm chiede una semplificazione normativa, in Italia e in Europa, accompagnata da una politica industriale per il commercio digitale e un piano di digitalizzazione per le PMI.

L’e-commerce e il retail digitale sono il motore di una filiera complessa che unisce processi B2B e B2C e si conferma una leva centrale per la crescita economica e la competitività dell’Italia, con un ruolo centrale nella generazione di valore lungo l’intera filiera produttiva.

Il valore economico complessivo generato dall’e-commerce è di 993 miliardi di euro, dato dalla somma di due componenti: 293 miliardi euro di valore aggiunto, ovvero la ricchezza generata e trattenuta nel sistema economico, distribuita tra salari, profitti e imposte (pari al 13% del PIL italiano nel 2025) e 700 miliardi di euro di fattori produttivi e prodotti intermedi, che corrispondono invece ai consumi intermedi, ossia i beni e servizi che acquistano ed utilizzano le imprese per operare. Si tratta di un valore che ha un effetto moltiplicatore pari a 5,6: ogni euro speso online genera 5,6 euro di valore economico nel sistema produttivo. La filiera coinvolge inoltre 2,2 milioni di occupati, circa il 9% del totale degli occupati in Italia, e produce un contributo significativo per l’erario, con circa 69 miliardi di euro incassati nel 2025 tra imposte dirette e indirette.

È questo il quadro emerso a Roma in occasione di “Digital Value Chain Impact”, l’evento organizzato da Netcomm presso lo Spazio Esperienza Europa “David Sassoli”.

In occasione dell’evento è stata presentata la nuova ricerca “Il contributo della Rete del valore digitale alla competitività del sistema Italia“, realizzata da Netcomm in collaborazione con Nomisma, che quantifica la catena del valore dell’e-commerce articolata in tre macro-fasi interdipendenti: gli operatori del canale e-commerce (piattaforme e merchant), i fornitori di materie prime e un ampio sistema di servizi a supporto delle vendite digitali, tra cui logistica, marketing, data analytics, packaging e sistemi di pagamento.

Per sostenere l’ecosistema digitale, istituzioni e protagonisti dell’industria digitale si sono inoltre confrontati sulla necessità di accelerare verso una semplificazione regolatoria e una normativa europea armonizzata, proporzionata e coerente, capace di tutelare imprese e consumatori promuovendo al tempo stesso l’innovazione.

“Il commercio digitale è oggi una delle leve più strategiche dell’economia italiana: la filiera genera 293 miliardi di euro di valore aggiunto, pari al 13% del PIL, coinvolge 2,2 milioni di occupati e contribuisce con circa 69 miliardi al sistema fiscale del Paese. Ogni euro speso online ne attiva 5,6 lungo l’intera catena produttiva: ciò dimostra cosa significa rete del valore: l’e-commerce non è un canale a sé, ma un’infrastruttura che mette in connessione imprese, competenze, logistica, pagamenti e occupazione, rafforzando l’intero tessuto economico”, commenta Roberto Liscia, Presidente di Netcomm. “Eppure il nostro Paese sconta ancora un ritardo rispetto alla media europea su tre fronti interconnessi: la maturità digitale delle imprese, le competenze della forza lavoro e la capacità di crescere sui mercati esteri attraverso i canali digitali. È un divario non solo tecnologico, ma strutturale e culturale, che si colma solo con interventi coordinati tra politica industriale, formazione e quadro regolatorio. Per liberare il potenziale dell’Italia serve una politica industriale dedicata, che riconosca il commercio digitale come settore strategico e accompagni la sfida decisiva: la digitalizzazione delle PMI, cuore del nostro tessuto produttivo. Dobbiamo formarle, sostenerle e farle crescere, anche sui mercati internazionali, all’interno di un quadro normativo più semplice e armonizzato. La rete del valore del commercio digitale può diventare una leva di competitività per l’intero sistema Italia, a condizione che le istituzioni, in Italia e in Europa, scelgano la strada della semplificazione e dell’armonizzazione: norme proporzionate, applicabili dalle imprese e capaci di mettere al centro il cittadino-consumatore senza frenare l’innovazione.”

In Italia l’e-commerce B2C continua a crescere in modo progressivo, strutturale e stabile, al punto da raggiungere nel 2025 un valore delle vendite pari a 178 miliardi di euro. Alla luce di questo, possiamo ritenere che il digital commerce oggi rappresenti una componente strategica dell’economia italiana, che va ben oltre il ruolo di semplice canale di vendita. Nello specifico, grazie alla sua capacità di connettere imprese, consumatori e fornitori di servizi, l’e-commerce si configura come un’infrastruttura economica abilitante che genera valore lungo l’intera filiera produttiva, favorisce l’innovazione, sostiene la competitività delle imprese e ne rafforza la proiezione sui mercati internazionali commenta Andrea Bontempi, Direttore Generale di Nomisma.

I numeri chiave dell’e-commerce e la struttura della filiera del digital commerce

In Italia gli acquisti e-commerce continuano a crescere in modo progressivo, strutturale e stabile. In particolare, nel 2025 il valore delle vendite e-commerce è pari a 178 miliardi di euro: il valore include sia le vendite B2B e B2G[1] (per 105 miliardi), sia le vendite B2C (pari a 73 miliardi). Grazie a tali importanti dimensioni economiche, il tasso di penetrazione dell’e-commerce B2C nel 2025 – ossia il peso sul totale dei consumi offline e online degli italiani – supera il 13%, mentre la quota di e-shoppers è pari al 62%. In un contesto economico segnato da un’inflazione crescente, il canale e-commerce favorisce la salvaguardia del potere d’acquisto delle famiglie.

Un potenziale che trova nell’export un ulteriore motore di sviluppo: il commercio digitale consente a imprese di ogni dimensione, e in particolare alle PMI, di raggiungere più facilmente i mercati esteri, portando il Made in Italy in ogni angolo del mondo. Tra il 2023 e il 2025 l’export digitale è cresciuto del 9%, contro il +3% dell’export italiano complessivo nello stesso periodo.

Da un’indagine Netcomm-Nomisma su un campione di aziende italiane digital-oriented emerge che per il 20% l‘e-commerce è il principale canale di vendita sui mercati internazionali e per il 26% un canale strategico di accesso all’estero, mentre il 49% prevede di investire nei canali digitali a supporto dell’export entro i prossimi tre anni. Un riconoscimento del ruolo strategico dell’e-commerce, che abbatte le barriere all’ingresso e riduce sensibilmente gli investimenti necessari per costruire reti distributive fisiche.

Abitudini e driver dello shopping in rete: la convenienza guida, l’esperienza soddisfa

L’e-commerce rappresenta ormai uno standard per la quasi totalità dei consumatori italiani: l’87% del campione ha acquistato online, per sé o per la propria famiglia, negli ultimi 12 mesi. A orientare la scelta del canale digitale sono soprattutto i prezzi più bassi (52%) e la comodità e semplicità d’acquisto (42%), quest’ultima particolarmente apprezzata dai Baby Boomers (51%), insieme all’ampia scelta e alla facilità d’uso (38%), che tra gli stessi Baby Boomers salgono al 49%. La ricerca distingue ciò che gli italiani acquistano online in tre macro-aree: viaggi e soggiorni, servizi e beni fisici. Nel comparto “Viaggi e Soggiorni” spiccano le prenotazioni di hotel e alloggi (63%), seguite dai biglietti del treno (56%) e dai voli (55%); tra i “Servizi” guidano a pari merito (55%) i biglietti per eventi e concerti e i servizi di streaming, davanti al comparto assicurativo (40%); nei “Beni Fisici”, infine, elettronica/elettrodomestici e abbigliamento si attestano entrambi al 49%, seguiti da prodotti editoriali e cosmetica (entrambi al 45%).

Per quanto riguarda i canali, i marketplace generalisti si confermano i più frequentati, scelti dall’83% dei rispondenti con un picco dell’87% tra la Gen X. Sul fronte dei pagamenti, le carte tradizionali (prepagate, di credito e di debito) coprono ancora la quota maggioritaria del mercato (78%), ma i wallet e i pagamenti digitali si affermano come vera leva di modernizzazione, utilizzati dal 45% del campione e dalla metà esatta della Gen Z (50%).

Un ruolo ormai strutturale lo giocano anche i mercati extra-UE: il 44% degli user italiani dichiara che almeno metà dei propri acquisti online proviene da Paesi fuori dall’Unione Europea, con tassi maggiori tra Millennials e Gen Z, mentre i Baby Boomers restano più cauti (il 66% si mantiene su quote inferiori alla metà). È però un equilibrio sensibile ai costi: con una tassa fissa di soli 2 euro sui piccoli pacchi extra-UE, il 31% ridurrebbe gli ordini (38% tra la Gen Z), il 30% opterebbe per acquisti meno frequenti ma di importo maggiore e il 17% smetterebbe del tutto, mentre solo il 22% manterrebbe invariate le proprie abitudini.

Il boom dell’Intelligenza Artificiale: dalle abitudini quotidiane alle decisioni d’acquisto

Rispetto a 2-3 anni fa, il cambiamento più rilevante riguarda l’adozione di assistenti virtuali e intelligenza artificiale, che coinvolge ben il 44% del campione. Un trend che si accompagna a un netto consolidamento del commercio elettronico, dato che il 38% degli intervistati dichiara di aver incrementato la frequenza degli acquisti online e il 30% segnala una crescita dell’importo medio speso. Una dinamica destinata a rafforzarsi, con il 40% che prevede di aumentare l’uso dell’AI e il 31% la frequenza degli acquisti, mentre i canali legati al tempo libero e alla socialità tendono a stabilizzarsi.

L’AI entra ormai anche nelle decisioni d’acquisto: il 71% di chi la usa nel privato se n’è servito per orientare le proprie scelte, con un picco tra Millennials (80%) e Gen Z (79%). L’attività più diffusa è la ricerca di informazioni su prodotti e servizi (51%), seguita dal confronto tra alternative (42%) e dalla richiesta di recensioni (32%). Secondo la ricerca, nel futuro l’e-commerce è destinato a diventare un’esperienza sempre più guidata dagli algoritmi: il 53% dei rispondenti prevede che entro il 2030 aumenterà il proprio utilizzo dell’AI per gli acquisti online, a cui si aggiunge un ulteriore 5% che oggi non la usa ma prevede di iniziare entro la fine del decennio.

L’articolato percorso di ricerca che abbiamo condotto insieme a Netcomm ha consentito di identificare non solo i numeri chiave del comparto, ma anche di quantificare in modo puntuale l’impatto economico, occupazionale e fiscale (diretto, indiretto e indotto) generato dall’ecosistema del digital commerce e dai servizi digitali collegati (complessivo pari a 993 miliardi di euro) e, soprattutto, di individuare i principali driver di competitività abilitati dal commercio digitale per il sistema Paese e le imprese, con particolare attenzione ad innovazione e agli strumenti di supporto all’internazionalizzazione. Le potenzialità del settore sono indubbie, tanto che in questo scenario quasi 1 azienda su 2 prevede di investire entro i prossimi tre anni nei canali digitali per supportare il proprio export, confermando il ruolo strategico dell’e-commerce per ridurre le barriere all’ingresso e creare reti distributive efficienti dichiara Emanuele Di Faustino, Head of Industry & Retail di Nomisma

Le richieste di Netcomm alla politica: una strategia industriale per il commercio digitale e un quadro normativo più semplice

La ricerca consegna alle istituzioni un messaggio chiaro: il commercio digitale può trainare la crescita dell’economia italiana, a condizione di essere riconosciuto come settore strategico e accompagnato da una politica industriale dedicata. Per questo Netcomm chiede una strategia strutturale e pluriennale, rivolta in modo specifico alle PMI del commercio e alla loro maturità digitale, e articolata su quattro proposte concrete.

La prima riguarda la digitalizzazione delle PMI, con incentivi stabili nel tempo all’adozione di tecnologie digitali e intelligenza artificiale e con forme di collaborazione strutturata tra pubblico, privato, grandi piattaforme e associazioni territoriali, quali abilitatori della trasformazione. La seconda è dedicata alle competenze digitali, attraverso un piano che copra l’intero ciclo formativo e professionale: formazione continua nelle PMI, integrazione curricolare in scuole, ITS e università, riqualificazione dei lavoratori già occupati. La terza punta sull’export digitale, su due piani complementari: da un lato il supporto alle imprese tramite una semplificazione amministrativa, finanziamento degli investimenti, progetti consortili, sistema fieristico e accordi con i marketplace internazionali per il Made in Italy, dall’altro un ruolo attivo dell’Italia in Europa per un sistema doganale digitale armonizzato, evitando che interventi nazionali non coordinati, come sulle handling fees, reintroducano barriere nel Mercato Unico a danno di PMI esportatrici e consumatori. La quarta, infine, riguarda la semplificazione e l’armonizzazione normativa, superando la frammentazione territoriale (dai saldi al settore turistico-ricettivo), l’impostazione ancora analogica di regole distanti dall’omnicanalità che i consumatori già vivono e gli oneri burocratici sproporzionati che frenano le PMI.

Superare la frammentazione del mercato unico europeo

Sul fronte europeo, Netcomm chiede che l’Italia assuma un ruolo attivo per rafforzare il Mercato Unico e superarne la frammentazione. Negli ultimi anni l’Unione Europea ha costruito un corpus normativo digitale ampio e avanzato – dal GDPR al Digital Services Act, dal Digital Markets Act al General Product Safety Regulation – di cui il Consorzio condivide pienamente gli obiettivi di tutela di consumatori, concorrenza e diritti fondamentali. Dopo questa intensa stagione legislativa, però, la priorità è consolidare, semplificare e applicare meglio le norme esistenti: l’applicazione disomogenea tra Stati membri e le sovrapposizioni tra strumenti diversi generano oggi costi di compliance sproporzionati, che penalizzano soprattutto le imprese di minori dimensioni e indeboliscono la competitività europea. In questa direzione, Netcomm – in linea con le posizioni di Ecommerce Europe, di cui è socio fondatore – indica quattro priorità: fare della semplificazione normativa un obiettivo strutturale e permanente di ogni iniziativa legislativa, valorizzando percorsi come il Digital Fitness Check e il Digital Omnibus; garantire coerenza tra le normative e ridurre le sovrapposizioni, a partire dal raccordo tra GDPR, ePrivacy, DSA, DMA, AI Act e regole sulla sicurezza dei prodotti e dalla riforma doganale europea, dove le iniziative nazionali non coordinate stanno già producendo effetti distorsivi; rafforzare l’enforcement delle regole già in vigore, con più cooperazione tra autorità nazionali e orientamenti applicativi chiari e tempestivi; adottare un quadro unitario per il commercio omnicanale, che superi la distinzione tra online e offline e assicuri alle imprese adempimenti più semplici e ai consumatori una tutela coerente a prescindere dal canale d’acquisto.

[1] Business-to-Government